資産と言えば、一般的には家や車ですよね。

サラリーマンには念願の

マイホーム!!!!

高級車!!!!!

高級腕時計!!!!!

資産と呼べるものがもっと一杯欲しいですよね。

将来は高級車も一度くらいは…

こんな夢見て、社畜の日々を送るのがサラリーマン。。。。

ちゅらりきも、あなたと同じサラリーマンなので、その気持ちがよく分かります。

けれど、どうしたら資産が増えるか?

そんな考え方も教えてもらったこともないですよね。そうなんですよ!!世の中にたくさんいるお金持ちにどうすればなれるのか??分からないんですよ……

そして今から書きますwww

あなたもこの記事を読めば、どうやって資産を増やすのか?そしてどんな副業がローリスクハイリターンか分かるはずです。

お金持ちになっちゃおう(^ω^)5分もあれば読める内容なのでどうぞ!

資産とはわかりやすく言うと?(金持ち父さんから)

あなたは一時期大ヒットとなった「金持ち父さん貧乏父さん」という本をご存知でしょうか?

この本は簡単に言えばお金の本で、決して不動産の本ではないです。

そして資本主義社会において、お金を集める本質をついている内容になっています。この本で最も大切な概念がコチラ

資産とは、あなたのポケットにお金を入れてくれるもの

負債とは、あなたのポケットからお金を取っていくもの

あなたの財布に定期的かつ、継続してお金を入れてくれるのものが資産となっていますが、そんなモノ世の中にあるのか?(一般的な「資産」の定義とはニュアンスが違いますが分かりやすく考えるためです)

いわゆる不労所得ってことか

あなたも一番最初に思いついたものは「家(不動産)」ではないですか?

そりゃ「資産」の代表例って言ったら家!!!他には車とか、土地とかね。一般的には資産とは「名残惜しいが手放したら現金化できるモノ」

しかし「金持ち父さん」では資産とはポケットに定期的かつ継続的にお金を入れてくれるものなので、家は資産ではなくむしろ負債となっています。

なぜなら、家を一括現金で購入できる人などかなりの少数派で、多くの人が35年ローンとかを組みます。

つまり35年間あなたの財布から定期的にお金を抜いていきますよね。かつ、修繕費や維持費など時間がたてば経つほど維持費は増えていきます。もちろん一般的なマイホームの夢やステータスを否定する気はありませんが、「金持ち父さん」の本の定義で考えると負債になります。

家が負債??数字で検証する

実際に物件を数字で計算してみましょう。

頭金100万で2,500万の投資用物件を全額長期ローンで購入し、毎月8万円程度の家賃収入を得られるという場合で仮定

年間収入は8万×12=96万円

購入諸費用で100万かかったと仮定し、2,500万円の30年ローン(年利2%)を組んだとします。月々の管理費や固定資産税などの費用を賃料収入の20%だと仮定した場合、この投資用不動産の毎月のキャッシュフローは、次のようになります。

【収入】

賃料収入:80,000円

【支出】

元利均等返済額:9,2404円

管理費等経費:16,000円

支出計:108,404円

【差引】

キャッシュフロー:△28,404円

つまり、毎月約28,000円のお金をあなたの財布から抜いていく結果となりました。この物件を購入することは控えたほうが良さそう!!!

確かに30年後にも同様の賃料で貸し出すか、自分で住むこともできる物件にはなりますが、毎月3万の年間36万の支出、これが30年間積み重なると、、、、、1000万近くお金を失う計算です。

30年間毎月3万払い続けて築30年の物件が手元に残るか

純粋に現金1,000万を手元に残すか?

どちらがあなたにとって必要か、一度イメージしてみ下さい。ちなみにちゅらパパは頭金100万程度で3500万の物件をマイホームで購入しました。

それによって家庭崩壊の危機にまで陥ったローン生活の辛さを語った記事はコチラ↓

ローンの恐ろしさの記事

これが「金持ち父さん」の概念から導き出される負債のカラクリです。不動産収入から資産を増やすことは難しいことが分かりました。次にあなたも想像する「資産を増やすにはお金に働いてもらうこと、投資信託NISA!!!」

資産運用は長期戦略

資産運用は正しい知識と戦略を持って取り組めば、ほぼ100%の確率で資産を増やすことができます。

そのカギは

⓵長期運用

⓶分散投資

⓷積み立てる(複利で運用)

ここでは投資の銘柄や細かい設定は話しませんが、なぜちゅらりきが100%資産が増えると言い切った理由はナニか?それは投資のプロが商売で利益を出し続けている結果があるからです。

ちゅらりきがこの事実に気づいたのは、保険に加入する時でした。

投資のプロは保険会社だったんです。養老保険は、時間が経てば必ず原資を越えて返戻金が返ってきます。あなたはこのカラクリが不思議に思いませんでした?

しかも保険会社の友達がごり押ししてくるwww

絶対裏があるやんと思って、調べて勉強してたどり着いた答えが

⓵長期運用

⓶分散投資

⓷積み立てる(複利で運用)

の3つを活用して、プロが年利7~9%出しているという結論でした。なので、そのプロが行っているトレードを真似したらいいということです。資産運用についても興味のある方はコチラをどうぞ!!

資産運用の記事

資産運用は100%利益の出る素晴らしい投資です。ですが、唯一欠点があります。

それは……

利益が出るまでに時間がかかる

まとめると投資信託は

⓵100%利益の出る確立された理論

⓶分散と長期運用により低リスク

⓷複利で回せるので利益は雪だるま式

総合的に判断すると、ローリスクミドルリターンといったところ

ちゅらりきが、投資の勉強をした本はコチラ

ただし、時間がかかる

唯一だが時間はときにお金をよりも重いので、短期的に資産が増える方法がはないのかな???

そんなときに見つけたのがブログでした。

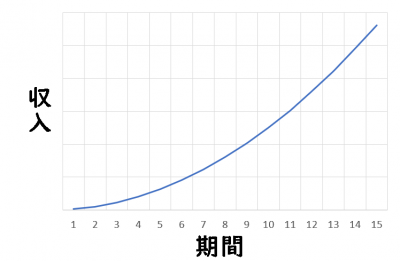

ブログは短期戦略

結論から言うと、ブログは自分が0ベースから売上げを積み上げることのできる資産です。

引用:A8.net

コチラはA8.netのブログを活用した月の売上げ金額で

1位の方が、成果報酬額2018.8月単月で970万!!しかも入会は2012年です!!!

2位の方で報酬額が750万円!!しかも入会はなんと2016年5月

A8.comとはASPの最大手でアフィリエイト業界においては有名どころで、一番の売上げを上げているブログが2012年・2位のサイトも2016年の登録です。

こんな短いスパンに月500万を突破できるポテンシャルがブログにはあるってことですね。

ではなぜブログでそこまでの金額を稼ぎだすことが出来るのか??

その根本的な理由は、ブログが24時間365日無休で、ブログに訪れた読者に自動で商品を提供することが出来るシステムだからです。

しかも一度作ったサイトは契約を切らない限り、一生ネット上に存在しているので資産が減ることがないのです。

例えば、営業マンでいうと年齢とともに生産性が落ちる傾向があります。そりゃ当然ですよね。若い子に比べて体力的に劣る50代はガツガツ仕事できないもん。

しかしブログは違います。何年経とうが、一度掲載した内容は消えないし、随時アップデートもできる。いつだれが見ても、最高のクオリティでかつ永遠に働く営業マンになるんです。

しかも初期費用はPCを買う所から始めても10万はかからない。

維持費は月1000円と破格の低資本で、月500万とか売り上げるブログもあるんです。最近1つのサイトが数億円で売買されてて、度肝ぬかれましたwwwもはや普通の家の金額をはるかに超える資産に成長しているってことです。

しかし、そんなブログにも唯一欠点があります。

それはブログを作って初期の頃は

誰もブログにこないし

売り上げも0

挫折pointが大量にある

ってコト。ブログの収益の上がり方はこんなカンジなので

伸びきるまでがかなり大変で、初心者の大半が挫折する理由です。

しかし資産を増やしたいと願っているサラリーマンにとってブログは

⓵敷居が低い(初期費用が激安)

⓶PCあれば誰でもできる

⓷収入は青天井

⓸失敗しても特に大きな損失がない

というローリスクはハイリターンな選択なんです

ブログが資産になる詳しい理由はコチラ↓↓

そして資産運用との大きな違い、それは時間が短いこと

資産運用は100%利益が出るが時間がかかる

ブログは時間はかからず、挫折しなければ、収入は青天井

まとめ

今回は資産を増やす方法を大きく2つ紹介しました。

資産とは、ポケットにお金を入れてくれるもの

負債とは、ポケットからお金を取っていくもの

家は長期ローンを組んだ際には何十年もポケットからお金を取っていく負債にあたるコトがある

資産運用は

⓵長期運用

⓶分散投資

⓷積み立てる(複利で運用)

を活用することで、100%利益のできる資産の増やし方だが、時間がかかる事がデメリット

ブログ運営でのアフィリエイトは

⓵敷居が低い(初期費用が激安)

⓶PCあれば誰でもできる

⓷収入は青天井

⓸失敗しても特に大きな損失がない

というローリスクハイリターンな資産形成の方法だが、挫折するリスクがある

長期的に見れば資産運用は素晴らしい資産の増やし方です、しかも国からの斡旋で節税まで出来てしまう優れもの。一方のブログは挫折さえしなければ、超ローリスクで脱サラまで目指せる資産の増やし方です。

ちゅらりきも積み立てNISAはやっているし、投資信託はサラリーマンにとてもおススメです。

けれど、副業でできて脱サラまで目指せる資産形成はブログです。投資信託で会社は辞めれないしなww現代の副業解禁の時代においてブログはまさに鉄板と言ってもいい選択肢です。

ちゅらりきがこの事実に気づいたのが2017年の1月頃でした。

そして1年間くら挫折してました。

けれど、会社の業績の悪化とお金のためにもう一度勉強しなおして、今は鋼のメンタルでガシガシ記事を書いています。

このサイトはサラリーマンの副業でブログをおススメしています。そのために必要な知識や考え方も知ることが出来るので、そんな副業サラリーマンちゅらりきについて興味のある方はコチラにどうぞ!!!

リストラに2回遭遇し副業で転職しちゃった

ちゅらりきってどんな人??

このブログを書いている人

このブログを書いている人

製薬企業に入社したが、6年間の間に300人のリストラと事業撤退に遭遇。会社に絶望し、副業を始めて300万を稼ぐことに成功。さらには副業ブログからWEB広告運用者へと転職。信念は「精一杯夢に向かって努力したら幸せ」。会社の仕組みが嫌いで、全てのサラリーマンに個人で稼げる力が必要と考えて、ブログを書いてます。